终于可以公开的7nm的纯国产光刻机

一份《首台(套)重大技术装备推广应用指导目录 2024年版)》最近公开了,而且是6月份就有的公开稿,9月份我们才看到。这就能解析为啥去年华为就能出9100的7nm芯片了,就是这里说到的氟化氩光刻机。

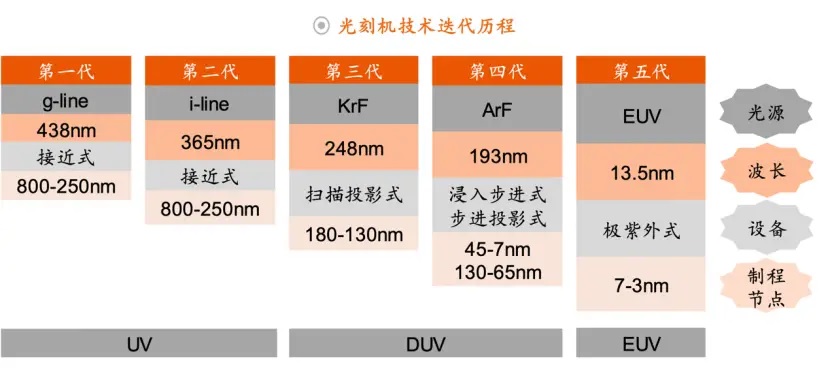

按照下图的对照,其中【氟化氪光刻机】和【氟化氩光刻机】都是属于DUV,一个做28nm的、一个做7nm的(通过多重曝光-套刻)。

当然现在的nm制程都是相对性能,因为晶体管的栅极长度远大于7nm,所以现在所谓的5nm、4nm、3nm都是通过改变晶体管的形状来换算成等效的性能提升。

所以,通过架构、堆叠等的方法,是可以让只有DUV的我们,也不至于被有EUV的国家拉开多大差距。因为晶体管的物理极限早在28nm时候已经出现,现在的14nm - 3nm 都是通过等效换算过来的,而不是真正做到这样的物理长度。 也就是如果我能在更低的成本,在一样的芯片面值里面,做出性能不落后的处理器的话。,用多少nm工艺实现就不是关键问题了。 这是台积电、三星、英特尔把技能点加在工艺提升上,我们现在没有办法提升工艺的前提下,只能把技能点加在架构、堆叠、材料、封装…等的其他地方,只要成本、效率不落后,我们的方案肯定是有竞争优势的。

从经济角度来说:

(1)用得起7nm或以下工艺的芯片,都是高端消费级的电子产品。现在只有手机+电脑。其他行业压根不敢上这样昂贵的工艺,如医疗、汽车、航天航空、军备、铁路、电力、工程机械、网路、机器人等… 人家要的是稳定和低成本,因为这些设备工作环境恶劣、维修要方便、损坏概率更高、对设备体积和能耗要求严格。电器工程师要能玩得转这些芯片的设备,就不能搞太复杂的东西,最好是焊接上就能用。

(2)云端化、网络化、非本地化的电子需求越来越重要。譬如AI、计算摄影、文档存储、视频等都已经可以完全不需要在本地计算,直接通过光纤、5G、5.5G、6G的高速传输,本地化算力要求将会大幅降低,我们只是需要不卡顿、体验好的电子设备,而不是需要算力超群的电子设备。

现在就只有游戏、VR、录像等这样的场景无法很好调用远程算力。那是因为我们现在还在4G时代的应用场景,完全没有多少是调用5G的分布式计算等能力的需要。这是因为4G时代的产业模式还没有看到瓶颈,大家没有必要更新已有的业务能力和模式。因为一旦更新,花费的成本肉眼可见的超级高,只要没有超大型公司投资、国家不引导方向、大众没有尝到好处,就没有任何动力去花大价钱去挖掘5G的使用场景。就好像,西方还是喜欢用信用卡,而不想用我们一样的扫码支付一样,因为改造成本太高了,又会动到其他人的利益。又不是不能用,跟月薪3K的更加没关系。

(3)我们还是发展中国家,我们还处于不安定的国际环境中,我们有14亿人要养活,我们有数十亿的第三世界人民可以相互辅助,从而有带来新的发展模式的可能性。不靠殖民、不靠剥削、不靠战争来获得发展的动力。所以我们优先要解决的是:规模效应。就是任何事情都必须要做到可以复制的,在国内成功后,在国外能复制。EUV因为只服务于高端市场,所以只有美国玩得起,荷兰能设计制造,台积电能生产都是美国授权的,所以还是只有美国玩得起。但是如果我们的DUV能规模起来了,就等于我们用可以无限量复制奥运维银牌的实力,哪怕美国有更多金牌的实力,TOP1都只能有一个。因为奥运会上银牌和金牌的实力差距不大,就等同现在DUV和EUV的实际全工业化应用差距其实也差距。决不是4代战机和5代战机这样的悬殊差距。所以我们可以用规模效应来获得新的优势。美国肯定不敢搞EUV的规模化,因为把握供给的稀有性,才能卖得起价钱,这是资本主义的内生力量所决定的。所以只有我们敢搞规模效应,我们也必须搞规模效应。

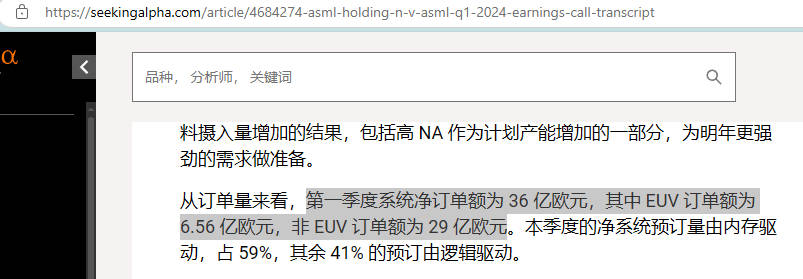

看上图可知,ASML的主要订单还是来自非EUV,即DUV及以下的订单占据了80%的收入。所以如果我们把DUV做到比ASML便宜,这家公司的80%的收入就可能被我们占有了。所以ASML公司以后会不会求着大家买EUV呢?为了保持利润,ASML的EUV会不会涨价呢?收入大跌的ASML会不会被资本所抛弃呢?没有资金的持续注入,ASML能不能做出下一代比EUV更牛逼的芯片制造设备呢?所以ASML迟迟停滞在EUV上5年、10年的,我们能不能追上呢?

我们的家电、汽车、工业设备全面要转智能化,究竟需要多少DUV来保证中低端智能芯片产能呢? 如果还不够,加上金砖国家的需求,加上一带一路的需求,加上东南亚转型的需求呢?这市场之大,用百万亿来计算都不为过。美国和欧洲盟友能拉起这么大的需求吗?显然不行。因为他们能通过金融霸权来躺着赚钱,肯定不会搞这么费劲工业制造,看美国的去工业化就知道,不是稳赚的生意,为何要做?

(4)航天航空,这是最重要的一步。因为地球空间资源基本上已经稳定瓜分完了。月球和火星,甚至外空间的资源才是真蓝海。我们要搞外空间资源,需要EUV吗?不需要,我们最需要的是批量制造能力,价格优势,稳定。 芯片越是制程小,收到外太空的辐射抗干扰能力就越差,风险就越高。为了能成千上万的制作外太空设备,大量的芯片是必须的,而且是要有测试、验证、备份、容余等,不是我们要1万台设备,就只要1万个芯片,而是100万个芯片。譬如一台发动机上就需要500个芯片,一支火箭上就需要5000个芯片,配套的地面设备,制造他们的设备以后都要智能化,都要芯片。芯片有的是做计算的,有的是调电压的,有的是做转化信号的,不仅仅是做计算的才叫芯片,通过封装成芯片样子的电子元器件,都可以用芯片的工艺来制作。

(5)这是本渣的瞎猜。我们哪怕有EUV的能力了,也不会拿出来卖,因为首先这玩意现在已经卖不出价钱了。因为买得起的都买了,产能现阶段可能也有点过剩了。你看强如ASML的EUV也只是占了其20%的订单收入。再看看日本的先进光刻机企业,更加是被美国爸爸打压着,压根无法做出来像样的DUV。我们做成了DUV,也就是真真正正的全球第二先进了,并且是需求量最大的一个制程节点。我们自己有DUV,未来10年的需求基本上是稳了。接下来的赛道就多了,材料突破、理论突破、织造设备突破、封装方式突破、量子计算机突破、能源突破都可能改变芯片竞争的格局。

现在用得起高端制程的厂商10只手指都能数过来,苹果、高通、AMD、英特尔、英伟达、联发科,没有了。但凡任何一家企业需求不行了,台积电的产能就会有极大的浪费,现在买得起这几家高端产品的消费者就这么多,在全球经济下行的今天。台积电还有必要个信心扩大产能吗?特别是如果他们任何一家完全推出中国市场后,印度和欧洲能接得住这些消费吗?美国起码有三家4nm以下制程的工厂在建造,以后这些产能给谁呢?不打价格战,这些4nm以下制程的工厂能有多少订单呢?4nm以下制程价格如果要降价了,资本又要保住利润的话,会在哪里抠成本呢?

- 苹果在国内的高端销售起码现在没有增长了。

- 英特尔、AMD在x86在中国因为信创的原因,肯定没有多大的空间了。

- 英伟达的AI显卡不能卖给中国了,靠臭打游戏的支持?

- 高通、联发科能保证华为的麒麟芯片不会挤掉他们现有的份额?米OV甘愿一辈子用这么昂贵的高通芯片?

所以,计算上美国三家在建的工厂,EUV和高端芯片产能未来是不是可能会过剩?

(6)有人可能会说AI不是能撑起芯片行业吗?我只想说,只要经历过2000年互联网金融危机都知道,这就是新一轮的金融骗局。制造爆款技术突破,说一大堆用AI创业的成功故事,然后说AI芯片脱销啦。然后大家就抢着去买英伟达的股票。收割完你们的这些股民,哪些AI创业者,全部都哑火了,他们的传奇故事都没有人去吹了。接下来就是一个个的雷、一个个的瓜、一个个的跟本渣一样的事后诸葛亮就出来吹了。哎呀,我早就知道这是骗局的啦,你看谁在里面赚到钱了?只有资本赚钱了,其他都赔得裤衩都不剩了。